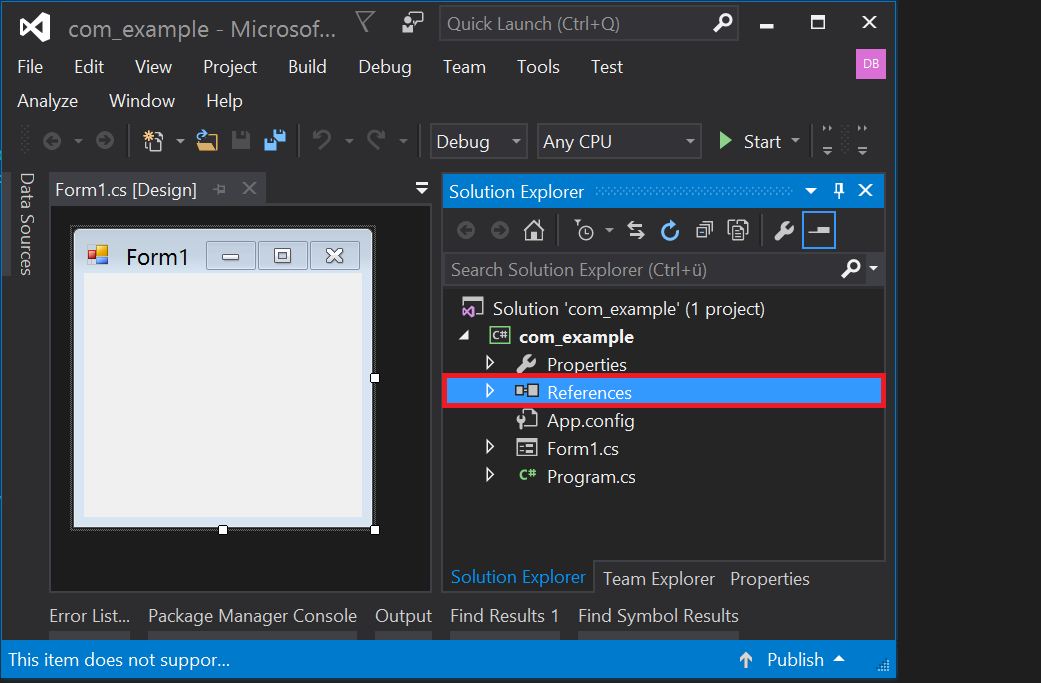

Klicken Sie im Solution Explorer mit der rechten Maustaste auf 'References'

COM-Dokumentation

Einbinden der COM-Schnittstelle

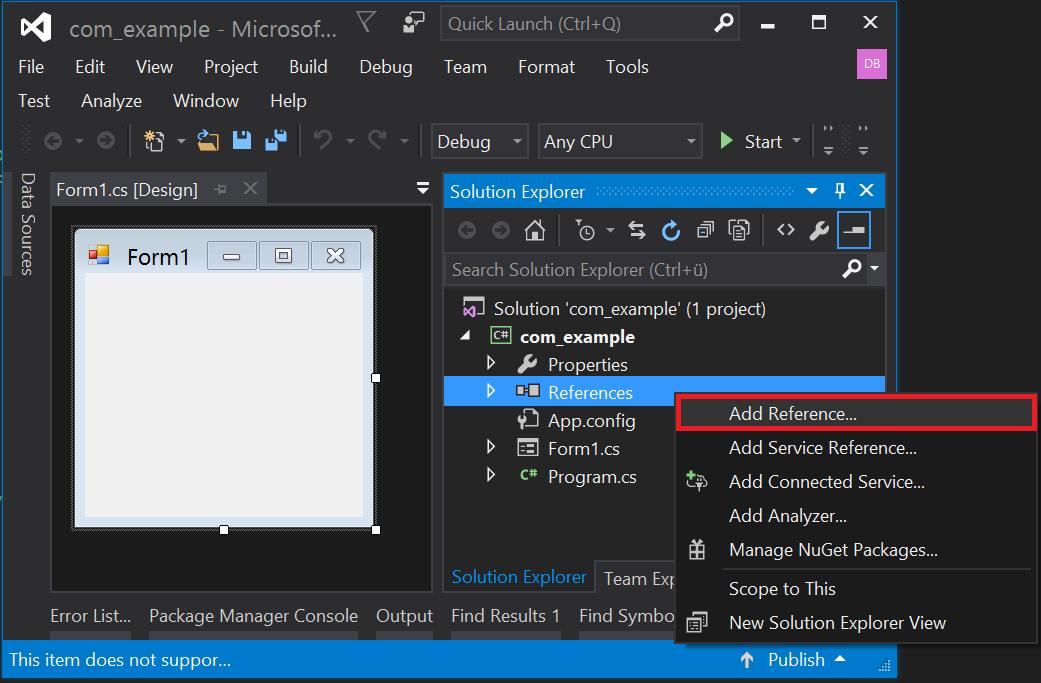

Wählen Sie Kontextmenü von 'References' den Eintrag 'Add Reference...'

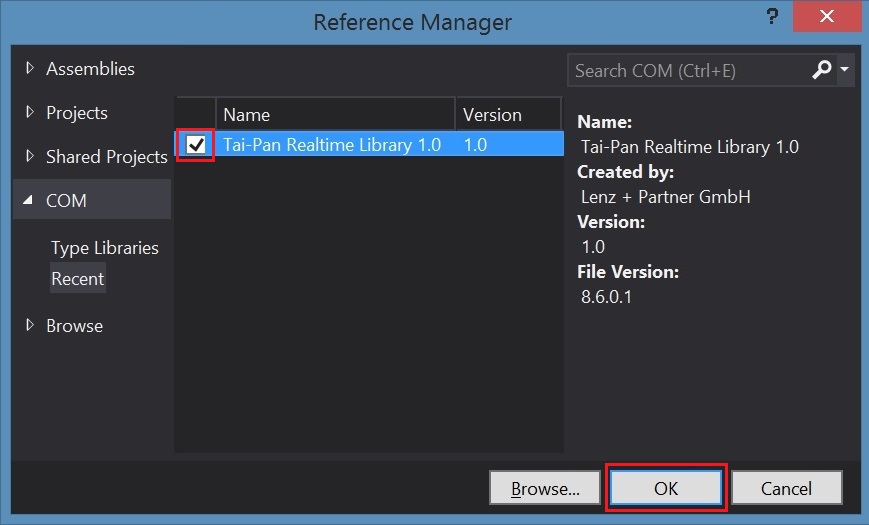

Suchen und markieren (Checkbox) Sie unter 'COM' die Referenz 'Tai-Pan Realtime Library 1.0' und bestätigen Sie mit OK.

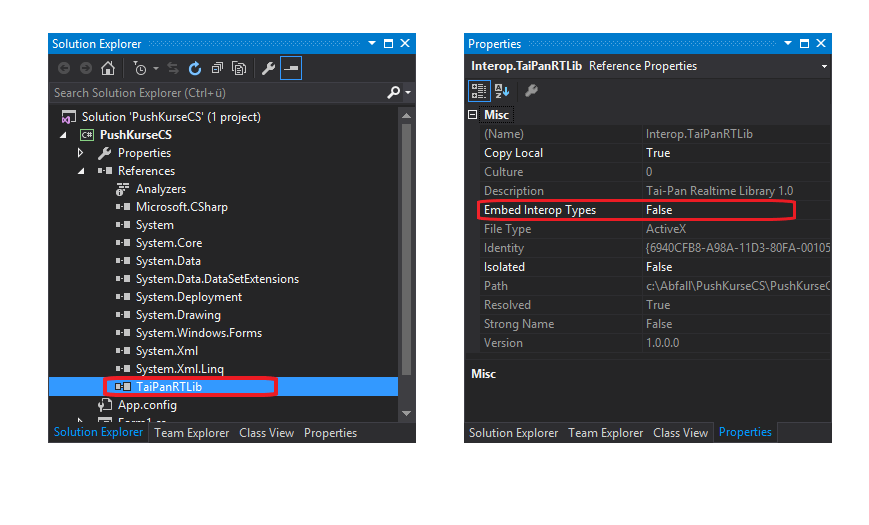

Bitte achten Sie darauf, dass im Solution Explorer unter References in den Eigenschaften von 'TaiPanRTLib' die Option 'Embed Interop Types' auf False steht.

Nutzen der COM-Schnittstelle

using-Anweisung einfügen.

using TaiPanRTLib;Objekt der Klasse TaiPanRealtimeClass anlegen.

...

(und auch wieder freigeben.)

TaiPanRealtimeClass m_TPR = new TaiPanRealtimeClass();

...

m_TPR.Quit();Übersicht über die Objekte

TaiPanRealtime

TaiPanRealtime TPRTObjekt;

public void ComServerStarten(){

TPRTObjekt = new TaiPanRealtime();

}Database

DataBase db = (DataBase)TPRTObjekt.DataBase;BarChart

BarChart bc = new BarChart();IBarChartEntry

foreach(IBarChartEntry candle in BarChart){

//candle.Zeit

//candle.Open

//candle.High

//candle.Low

//candle.Close

//candle.Volume

}Barchart via Data und Data2

//Data2

var openKurse = chart.Data2(TPRQuickAccessKursArten.TPRQuickAccessKursArtenOpen);

var highKurse = chart.Data2(TPRQuickAccessKursArten.TPRQuickAccessKursArtenHigh);

var lowKurse = chart.Data2(TPRQuickAccessKursArten.TPRQuickAccessKursArtenLow);

var closeKurse = chart.Data2(TPRQuickAccessKursArten.TPRQuickAccessKursArtenClose);

var volumeKurse = chart.Data2(TPRQuickAccessKursArten.TPRQuickAccessKursArtenVolume);

var zeiten = chart.Data2(TPRQuickAccessKursArten.TPRQuickAccessKursArtenZeit);

//Data

int[] arrInt = chart.Data;

fixed( void* pointer = &arrInt[0] )

{

TPRPERIODE* tprPerioden = (TPRPERIODE*)pointer;

if( tprPerioden!=null )

{

for( int i = 0; i < chart.Count; i++ )

{

DateTime dt = DateTime.FromOADate(tprPerioden[i].Zeit);

Debug.WriteLine("O:{0} H:{1} L:{2} C:{3} V:{4} Z:{5}",

tprPerioden[i].Open, tprPerioden[i].High,

tprPerioden[i].Low, tprPerioden[i].Close,

tprPerioden[i].Volume, dt.ToLongTimeString()

);

}

}

}

}Datastream (neue Variante)

m_TPRTDataStream = m_TPRTObject.DataStream as DataStream;

var datastreamEx = m_TPRTDataStream as IDataStreamEx;

datastreamEx.EnableExEvent();

m_TPRTDataStream.ExEvent += M_datastream_ExEvent;

// Hinzufügen der Symbolnummer 123456 an den Stream, nur mit Bezahltkursen

m_TPRTDataStream.Add(123456, 0);

// Hinzufügen der Symbolnummer 555555 an den Stream mit allen drei Kursarten

m_TPRTDataStream.Add(555555, 1);

// Entfernen der Symbolnummer 78303 vom Stream

m_TPRTDataStream.Remove(78303);

// Entfernen aller Symbolnummern vom Stream

m_TPRTDataStream.RemoveAll();

...

//Empfangen der Push-Daten

private void M_datastream_ExEvent([System.Runtime.InteropServices.ComAliasName("TaiPanRTLib.TPRStreamEventID")] TPRStreamEventID nEventID, int SymbolNr, float Kurs, float Volume, DateTime Zeit, int LongValue)

{

switch (nEventID)

{

case TPRStreamEventID.TPRStreamEvent_Price:

M_datastream_Bezahlt(SymbolNr, Kurs, Volume, Zeit);

break;

case TPRStreamEventID.TPRStreamEvent_Bid:

M_datastream_Geld(SymbolNr, Kurs, Volume, Zeit);

break;

case TPRStreamEventID.TPRStreamEvent_Ask:

M_datastream_Brief(SymbolNr, Kurs, Volume, Zeit);

break;

case TPRStreamEventID.TPRStreamEvent_MDBid:

break;

case TPRStreamEventID.TPRStreamEvent_MDAsk:

break;

case TPRStreamEventID.TPRStreamEvent_OI:

break;

case TPRStreamEventID.TPRStreamEvent_OpenCorrection:

break;

case TPRStreamEventID.TPRStreamEvent_HighCorrection:

break;

case TPRStreamEventID.TPRStreamEvent_LowCorrection:

break;

case TPRStreamEventID.TPRStreamEvent_VolumeCorrection:

break;

case TPRStreamEventID.TPRStreamEvent_AuctionPrice:

break;

case TPRStreamEventID.TPRStreamEvent_Status:

break;

default:

break;

}

}

//Verarbeitung der Daten

private void M_datastream_Brief(int SymbolNr, float Kurs, float Volume, DateTime Zeit)

{

Debug.WriteLine($"{Kurs}");

}

private void M_datastream_Geld(int SymbolNr, float Kurs, float Volume, DateTime Zeit)

{

Debug.WriteLine($"{Kurs}");

}

private void M_datastream_Bezahlt(int SymbolNr, float Kurs, float Volume, DateTime Zeit)

{

Debug.WriteLine($"{Kurs}");

}

Datastream (ALTE Verfahrensweise - Nicht empfohlen!)

m_TPRTDataStream.Bezahlt += M_TPRTDataStream_Bezahlt;

// Hinzufügen der Symbolnummer 123456 an den Stream, nur mit Bezahltkursen

m_TPRTDataStream.Add(123456, 0);

// Hinzufügen der Symbolnummer 555555 an den Stream mit allen drei Kursarten

m_TPRTDataStream.Add(555555, 1);

// Entfernen der Symbolnummer 78303 vom Stream

m_TPRTDataStream.Remove(78303);

// Entfernen aller Symbolnummern vom Stream

m_TPRTDataStream.RemoveAll();

...

//Empfangen der Push-Daten

private void M_TPRTDataStream_Bezahlt

(int SymbolNr, float Kurs, float Volume, DateTime Zeit){

//SymbolNr

//Kurs

//Volume

//Zeit

}

IBoerse

foreach (IBoerse boerse in (IBoersen)db.Boersen) {

//boerse.Name

//boerse.Nr

}IChartTimeRange

IChartTimeRange range = (IChartTimeRange)new Jahreschart();

DateTime Time1 = new DateTime(2005, 01, 01);

DateTime Time2 = new DateTime(2005, 01, 20);

range.TimeRange(Time1, Time2);IDepotListe

foreach (IDepotListe DepotListe in (IListen)db.DepotListen) {

//DepotListe.Nr

//DepotListe.Name

}IDepotListe2

IDepotListe2 DepotListe2;

foreach (IDepotListe DepotListe in (IListen)db.DepotListen) {

DepotListe2 = (IDepotListe2)DepotListe;

DepotListe2.Add(79514);//SymbolNr Dax

DepotListe2.Remove(42);//EintragNr

DepotListe2.RemoveAll();

}IIntradayChart

var heute = DateTime.Now.Date;

var DAX = 79514;

//0 = keine BidAsk-Kurse

IIntradayChart Chart = (IIntradayChart)db.IntradayChart(DAX, 0, heute);

Chart.KursArt = TPRKursart.TPRKursartBezahlt;IIntradayChartEintrag

foreach(IIntradayChartEintrag Eintrag in TPRTIntradayChart){

//Eintrag.Kurs

//Eintrag.Volume

//Eintrag.Zeit

}IIntraydayChartPeriodeEintrag

IIntradayChartQuickAccessPeriode IChart;

var heute = DateTime.Now.Date;

var DAX = 79514;

//0 = keine BidAsk-Kurse

IChart = (IIntradayChartQuickAccessPeriode)db.IntradayChart(DAX, 0, heute);

IChart.Komprimierung = 60;

foreach (IIntradayChartPeriodeEintrag Eintrag in IChart) {

//Eintrag.Open

//Eintrag.High

//Eintrag.Low

//Eintrag.Close

//Eintrag.Volume

//Eintrag.Zeit

}IIntradayChartQuickAccess

IIntradayChartQuickAccess IDAccess =

(IIntradayChartQuickAccess)db.IntradayChart(79514/*DAX*/, 9, DateTime.Now.Date/*heute*/);

float[] Kurse = (float[])IDAccess.IntradayData2(

TPRQuickAccessKursArten.TPRQuickAccessKursArtenClose);

DateTime[] Zeit = (DateTime[])IDAccess.IntradayData2(

TPRQuickAccessKursArten.TPRQuickAccessKursArtenZeit);

Int32[] Volume = (Int32[])IDAccess.IntradayData2(

TPRQuickAccessKursArten.TPRQuickAccessKursArtenVolume);IIntradayChartQuickAccessPeriode

IIntradayChartQuickAccessPeriode IChart =

(IIntradayChartQuickAccessPeriode)db.IntradayChart(79514/*DAX-SymbolNr*/,

0/*keine BidAsk-Kurse*/, DateTime.Now.Date);

IChart.Komprimierung = 60;

foreach (IIntradayChartPeriodeEintrag Eintrag in IChart) {

//Eintrag.Open

//Eintrag.High

//Eintrag.Low

//Eintrag.Close

//Eintrag.Volume

}IIntradayChartCollection (ArrayLoader)

ArrayLoader loader = new ArrayLoader();

//securities are identified with a unique symbol number

int symbolNr = 78303; //this is the symbol number of Dt.Telekom at Xetra (555750.ETR)

DateTime startDatum = DateTime.Now.AddDays(-1); //start date is yesterday

int bidAsk = 0; //0: without Bid-/Ask-data, 1: with Bid-/Ask-data

IIntradayChartCollection ichartCol = loader.Intradaycharts(symbolNr, startDatum, bidAsk) as IIntradayChartCollection;

if( ichartCol != null )

{

//the IntradayChartCollection contains the intraday charts...

int count = ichartCol.Count;

for( int i = 1; i <= count; i++ ){

IIntradayChart ichart = ichartCol[i] as IIntradayChart;

if( ichart != null ){

//...which can be read now

Debug.WriteLine(Environment.NewLine);

foreach( IIntradayChartEintrag entry in ichart ){

Debug.WriteLine("{0}{1}", entry.Zeit.ToShortTimeString(), entry.Kurs);

}

}

}

}

JahreschartCollection (ArrayLoader)

ArrayLoader loader = new ArrayLoader();

//securities are identified with a unique symbol number

int[] symbolNr = new int[5]

{

78303, //555750.ETR Dt.Telekom

169286, //710000.ETR Daimler AG

78275, //519000.ETR BWM ST

78340, //766403.ETR VW ST

78267 //823212.ETR Lufthansa

};

DateTime datumVon = new DateTime(2013, 8, 1); //start date is 08/01/2013

DateTime datumBis = DateTime.Now; //end date is today

JahreschartCollection jahresCol = loader.Jahrescharts(symbolNr, datumVon, datumBis) as JahreschartCollection;

if( jahresCol != null )

{

//the JahresChartCollection contains all end-of-day charts...

Jahreschart c = new Jahreschart();

IChartTimeRange it = (IChartTimeRange)c;

it.TimeRange(DateTime.Now.AddDays(-50), DateTime.Now);

foreach( Jahreschart chart in jahresCol ){

//...that can be read now...

Debug.WriteLine(Environment.NewLine);

foreach( IJahreschartEintrag entry in chart ){

Debug.WriteLine("{0} {1} {2} {3} {4}", entry.Zeit.ToShortDateString(), entry.Open, entry.High, entry.Low, entry.Close);

}

}

}

JahreschartCollection (ArrayLoader)

ArrayLoader loader = new ArrayLoader();

//securities are identified with a unique symbol number

int[] symbolNr = new int[5]

{

78303, //555750.ETR Dt.Telekom

169286, //710000.ETR Daimler AG

78275, //519000.ETR BWM ST

78340, //766403.ETR VW ST

78267 //823212.ETR Lufthansa

};

DateTime datumVon = new DateTime(2013, 8, 1); //start date is 08/01/2013

DateTime datumBis = DateTime.Now; //end date is today

JahreschartCollection jahresCol = loader.Jahrescharts(symbolNr, datumVon, datumBis) as JahreschartCollection;

if( jahresCol != null )

{

//the JahresChartCollection contains all end-of-day charts...

Jahreschart c = new Jahreschart();

IChartTimeRange it = (IChartTimeRange)c;

it.TimeRange(DateTime.Now.AddDays(-50), DateTime.Now);

foreach( Jahreschart chart in jahresCol ){

//...that can be read now...

Debug.WriteLine(Environment.NewLine);

foreach( IJahreschartEintrag entry in chart ){

Debug.WriteLine("{0} {1} {2} {3} {4}", entry.Zeit.ToShortDateString(), entry.Open, entry.High, entry.Low, entry.Close);

}

}

}

BarChartCollection (ArrayLoader)

ArrayLoader loader = new ArrayLoader();

int[] symbolNr = new int[5]

{

78303, //555750.ETR Dt.Telekom

169286, //710000.ETR Daimler AG

78275, //519000.ETR BWM ST

78340, //766403.ETR VW ST

78267 //823212.ETR Lufthansa

};

int minuten = 60; //minutes: 60==hourly charts, value must be dividable through 60

int anzahl = 5; // 5: last 5 periods

//-5: last 5 days

BarChartCollection barCol = loader.Periodencharts(symbolNr, minuten, anzahl) as BarChartCollection;

if( barCol != null )

{

//the BarChartCollection contains all (in this case hourly) charts ...

foreach( BarChart chart in barCol )

{

//...that can be read now

Debug.WriteLine(Environment.NewLine);

foreach( IBarChartEntry bar in chart )

{

Debug.WriteLine("{0} {1} {2} {3} {4}", bar.Zeit, bar.Open, bar.High, bar.Low, bar.Close);

}

//seasoned developers can retrieve the data in a more performant way

//"allow unsafe code" must be activated in project settings

PeriodenChart_ueber_Data_und_Data2_auslesen(chart);

}

}

IKatalogListe

foreach (IKatalog Liste in (IKatalogListe)db.KatalogListe)

//Liste.Nr

//Liste.Art

//Liste.Count

//Liste.Name

}IKatalog

//siehe Beispiel 'IKatalogListe'IKursSuchListe

IKursSuchListe SuchListe =

(IKursSuchListe)db.KursSuche(TPRSuchKriterien.TPRSucheWertpapiername,

"volkswagen", 9 /*Boerse*/, 1/*WertpapierArt*/);

foreach(IKursSymbol Symbol in SuchListe) {

//Symbol.Aktuell

//Symbol.AktuellZeit

//Symbol.BezahltVolume

//Symbol.Boerse

//Symbol.Brief

//Symbol.BriefVolume

//Symbol.BriefZeit

//Symbol.EDV

//Symbol.FirstTickDate

//Symbol.Geld

//Symbol.GeldVolume

//Symbol.GeldZeit

//Symbol.Handel

//Symbol.High

//Symbol.Low

//Symbol.Marktkapitalisierung

//Symbol.Name

//Symbol.Open

//Symbol.PrevClose

//Symbol.Symbol

//Symbol.SymbolNr

//Symbol.Volume

//Symbol.Waehrung

//Symbol.WPArt

}IKursSymbol

//siehe Beispiel 'IKursSuchListe'IListen

foreach(IWatchListe Liste in (IListen)db.WatchListen){

//Liste.Name

//Liste.Nr

//Liste.Count

}

foreach(IDepotListe Liste in (IListen)db.DepotListen){

//Liste.Name

//Liste.Nr

//Liste.Count

}IMarkttiefeListe

IMarkttiefeListe TPRTMarkttiefeListe =

(IMarkttiefeListe)db.get_Markttiefe(78303); //SymbolNr Telekom

foreach(IMarkttiefe MT in TPRTMarkttiefeListe)

{

//MT.Bezahlt

//MT.BezahltVolume

//MT.BezahltZeit

//MT.Brief

//MT.BriefVolume

//MT.BriefZeit

//MT.Geld

//MT.GeldVolume

//MT.GeldZeit

//MT.Position

}IMarkttiefe

//siehe Beispiel 'IMarkttiefeListe'News

TaiPanRTLib.News m_News;

TaiPanRTLib.INewsListe ListeNews;

TaiPanRTLib.INewsItem EineNews;

m_News = new TaiPanRTLib.News();

// Liste der News abrufen

ListeNews = m_News.NewsListe;

// evtl. einen gewünschten Filter setzen

// hier: alle News von Heute aller News-Abos für die Deutsche Telekom

ListeNews.Filter(TaiPanRTLib.NewsTagFilter.TPRNewsTagAlle,0,"555750");

// Alle News abrufen

foreach (EineNews in ListeNews) {

// EineNews.NewsNr

// EineNews.Datum

// EineNews.Zeit

// EineNews.Headline

// EineNews.Body

// EineNews.Wertpapiere

);

NewsAbo

News m_News = new News();

INewsAboListe AboListe = (INewsAboListe)m_News.NewsAboListe;

foreach (INewsAbo Abo in AboListe){

//Abo.ID

//Abo.Name

}

//ein Filter setzen für die Abonnierung der News

//dazu die Abo-IDs aufaddieren und übergeben

//hier: Abo "Limitbenachrichtigungen" + "vwd German Service" = 128 + 16400 = 16528

// für alle Wertpapiere ( "" )

m_News.Add(16528, "");

// Jetzt News Empfangen IOSListe

foreach (IOSListe Listen in (IListen)db.Optionsscheinlisten){

//Listen.Count

//Listen.Name

//Listen.Nr

//Listen.VolaBasis

foreach(IOS Liste in Listen){

//Liste.AbstandBS

//Liste.Aufgeld

//Liste.BasisBezahlt

//Liste.BasisDifferenz

//Liste.BasisDifferenzProzent

//Liste.BasisVolaTage

//Liste.BasisVortag

//Liste.Basiswert

//Liste.Bezahlt

//Liste.BezahltZeit

//Liste.Bezug

//Liste.Bezugsverhaeltnis

//Liste.Boerse

//Liste.BoerseNr

//Liste.BreakEven

//Liste.Brief

//Liste.BriefVolume

//Liste.BriefZeit

//Liste.BS

//Liste.Delta

//Liste.Differenz

//Liste.DifferenzProzent

//Liste.EDV

//Liste.Emittent

//Liste.Erster

//Liste.Faelligkeit

//Liste.Gamma

//Liste.Geld

//Liste.GeldVolume

//Liste.GeldZeit

//Liste.Handel

//Liste.Hebel

//Liste.HebelEffektiv

//Liste.Hoch

//Liste.ImpliziteVola

//Liste.InnererWert

//Liste.InnererWertProzent

//Liste.ISIN

//Liste.JaehrlichesAufgeld

//Liste.Limit(float Stop, float Ziel)

//Liste.Name

//Liste.Omega

//Liste.OpenInterest

//Liste.Restlaufzeit

//Liste.Rho

//Liste.Spread

//Liste.SpreadHomogenisiert

//Liste.SpreadInProzentVomBrief

//Liste.Stop

//Liste.SymbolNr

//Liste.Theta

//Liste.ThetaProzentual

//Liste.Tief

//Liste.Trades

//Liste.Typ

//Liste.Vega

//Liste.Vola

//Liste.Volume

//Liste.Vortag

//Liste.Waehrung

//Liste.WertpapierArt

//Liste.WPK

//Liste.Ziel

}

}IOS

//siehe Beispiel 'IOSListe'IStammInfo

foreach(IStammInfo sInfo in (IKatalog)db.get_Katalog(42)){

//sInfo.Aktuell

//sInfo.AktuellZeit

//sInfo.Boerse

//sInfo.EDV

//sInfo.FirstTickDate

//sInfo.FullSymbol

//sInfo.ISIN

//sInfo.Marktkapitalisierung

//sInfo.Name

//sInfo.Symbol

//sInfo.SymbolNr

//sInfo.Volume

//sInfo.Waehrung

//sInfo.WPArt

}IStamminformationen

IStamminformationen StammInfo = new StamminformationenClass();

StammInfo.SymbolNr = 78303; //SymbolNr Telekom

//StammInfo.Anlagegebiet

//StammInfo.Ausgabeaufschlag

//StammInfo.BasisWPK

//StammInfo.Bezugspreis

//StammInfo.Bezugsverhaeltnis

//StammInfo.Boerse

//StammInfo.Branche

//StammInfo.BrancheAnleihe

//StammInfo.Cap

//StammInfo.CashFlow

//StammInfo.Dividende

//StammInfo.EDV

//StammInfo.Emittent

//StammInfo.EODWPK

//StammInfo.Fondgesellschaft

//StammInfo.FullSymbol

//StammInfo.Gewinn

//StammInfo.HVDatum

//StammInfo.ISIN

//StammInfo.KAG

//StammInfo.KleinsteHandelsEinheit

//StammInfo.KnockIn

//StammInfo.KnockOut

//StammInfo.Kontraktgroesse

//StammInfo.KursFaktor

//StammInfo.Land

//StammInfo.Laufzeit

//StammInfo.LaufZeitAnleihe

//StammInfo.LetzerHandelsTag

//StammInfo.MaxSpreadEuro

//StammInfo.MaxSpreadProzent

//StammInfo.Name

//StammInfo.NK

//StammInfo.Optionsart

//StammInfo.OSArt

//StammInfo.ProduktBeschreibung

//StammInfo.ProduktName

//StammInfo.RangeHigh

//StammInfo.RangeLow

//StammInfo.Segment

//StammInfo.SplitDatum

//StammInfo.SpreadSchwelle

//StammInfo.Symbol

//StammInfo.SymbolNr

//StammInfo.TickSize

//StammInfo.TickValue

//StammInfo.Version

//StammInfo.Waehrung

//StammInfo.WertpapierArt

//StammInfo.Zinssatz

IStamminformationen (ArrayLoader)

ArrayLoader loader = new ArrayLoader();

int[] symbolNr = new int[5]

{

78303, //555750.ETR Dt.Telekom

169286, //710000.ETR Daimler AG

78275, //519000.ETR BWM ST

78340, //766403.ETR VW ST

78267 //823212.ETR Lufthansa

};

StammdatenCollection stammCol = loader.Stammdaten(symbolNr) as StammdatenCollection;

if( stammCol != null )

{

Debug.WriteLine(Environment.NewLine);

//the StammdatenCollection contains all master data..

foreach( Stamminformationen stamm in stammCol )

{

Debug.WriteLine("{0} {1}", stamm.Name, stamm.Symbol, stamm.FullSymbol);

}

}

ISuchListe

ISuchListe SuchListe =

(ISuchListe)db.Suchen(TPRSuchKriterien.TPRSucheWertpapiername,

"volkswagen", 9 /*Boerse*/, 1/*WertpapierArt*/);

foreach (IStammInfo Stamm in SuchListe)

{

//sInfo.Aktuell

//sInfo.AktuellZeit

//sInfo.Boerse

//sInfo.EDV

//sInfo.FirstTickDate

//sInfo.FullSymbol

//sInfo.ISIN

//sInfo.Marktkapitalisierung

//sInfo.Name

//sInfo.Symbol

//sInfo.SymbolNr

//sInfo.Volume

//sInfo.Waehrung

//sInfo.WPArt

}

IWatchListe

IWatchListe TPRTWatchListe = (IWatchListe)db.get_Watch(42);

foreach(IWatchEintrag Eintrag in TPRTWatchListe)

{

//Eintrag.Aktuell

//Eintrag.AktuellZeit

//Eintrag.BezahltVolume

//Eintrag.Boerse

//Eintrag.Brief

//Eintrag.BriefVolume

//Eintrag.BriefZeit

//Eintrag.EDV

//Eintrag.FirstTickDate

//Eintrag.FullSymbol

//Eintrag.Geld

//Eintrag.GeldVolume

//Eintrag.GeldZeit

//Eintrag.Handel

//Eintrag.High

//Eintrag.ISIN

//Eintrag.Low

//Eintrag.Marktkapitalisierung

//Eintrag.Name

//Eintrag.Open

//Eintrag.OpenInterest

//Eintrag.PrevClose

//Eintrag.Stop

//Eintrag.Symbol

//Eintrag.SymbolNr

//Eintrag.Volume

//Eintrag.Waehrung

//Eintrag.WPArt

//Eintrag.Ziel

}

IWatchListe2

IWatchListe2 TPRTWatchListe = (IWatchListe2)db.get_Watch(42);

//TPRTWatchListe.Add(object SymbolNr)

//TPRTWatchListe.Remove(int EintragNr)

//TPRTWatchListe.RemoveAll()IWatchEintrag

//siehe Beispiel 'IWatchListe'IStatus

IStatus StatusTPR = new StatusClass();

String strStatus, tmp;

switch (StatusTPR.Status) {

case 0: tmp = "Online! Letzter Reconnect erfolgreich!";break;

case -1: tmp = "Offline! Reconnect aktiv!"; break;

case -2: tmp = "Nicht verwendet!"; break;

case -3: tmp = "Offline! Reconnect inaktiv!"; break;

case -4: tmp = "Midnight-Processing läuft! Reconnect aktiv!"; break;

default: tmp = "Unbekannt!"; break;

}

strStatus = StatusTPR.NextReconnect.ToLongTimeString() + " -Status: " + tmp;

IWertpapierArt

IWertpapierArten2 Arten2 = (IWertpapierArten2)db.WertpapierArten;

Arten2.SetAlternativeItem(1);

foreach (IWertpapierArt Art in (IWertpapierArten)db.WertpapierArten)

{

//Art.Name

//Art.Nr

}

IWertpapierArten

//siehe Beispiel 'IWertpapierArt'IWertpapierArten2

//siehe Beispiel 'IWertpapierArt'JahresChart

Jahreschart Chart = new Jahreschart();

Chart.SymbolNr = 78303; //SymbolNr Dax

foreach (IJahreschartEintrag daten in Chart){

//daten.Open

//daten.High

//daten.Low

//daten.Close

//daten.Volume

//daten.OpenInterest

//daten.Zeit

}IJahresChartEintrag

//siehe Beispiel 'JahresChart'IZertifikateListe

foreach(IZertifikateListe Liste in (IListen)db.Zertifikatelisten){

//Liste.Name

//Liste.Nr

//Liste.Count

//Liste.VolaBasis

foreach(IZertifikat zertifikat in Liste) {

//zertifikat.AbstandKOLevelEuro

//zertifikat.AbstandKOLevelProzent

//zertifikat.Aufgeld

//zertifikat.BasisBezahlt

//zertifikat.BasisDifferenz

//zertifikat.BasisDifferenzProzent

//zertifikat.BasisVolaTage

//zertifikat.BasisVortag

//zertifikat.Basiswert

//zertifikat.Bezahlt

//zertifikat.BezahltVolumen

//zertifikat.BezahltZeit

//zertifikat.Bezugspreis

//zertifikat.Bezugsverhaeltnis

//zertifikat.Boerse

//zertifikat.BoerseNr

//zertifikat.Brief

//zertifikat.BriefVolumen

//zertifikat.BriefZeit

//zertifikat.Differenz

//zertifikat.DifferenzProzent

//zertifikat.DiscountEuro

//zertifikat.DiscountProzent

//zertifikat.EDV

//zertifikat.Emittent

//zertifikat.Erster

//zertifikat.Faelligkeit

//zertifikat.Geld

//zertifikat.GeldVolumen

//zertifikat.GeldZeit

//zertifikat.Handel

//zertifikat.Hebel

//zertifikat.Hoch

//zertifikat.ImpliziteVola

//zertifikat.ISIN

//zertifikat.KOLevel

//zertifikat.MaximalerErtragEuro

//zertifikat.MaximalerErtragProzent

//zertifikat.Name

//zertifikat.OpenInterest

//zertifikat.Restlaufzeit

//zertifikat.Spread

//zertifikat.SpreadHomogenisiert

//zertifikat.SpreadInProzentVomBrief

//zertifikat.Stop

//zertifikat.SymbolNr

//zertifikat.Tief

//zertifikat.Trades

//zertifikat.Typ

//zertifikat.Vola

//zertifikat.Volume

//zertifikat.Vortag

//zertifikat.Waehrung

//zertifikat.WertpapierArt

//zertifikat.WPK

//zertifikat.Ziel

}

}IZertifikat

//siehe Beispiel 'IZertifikateListe'